O Otimizador de Carteiras calcula 20 carteiras ótimas para que o investidor

selecione aquela que mais se adapte ao risco que se queira assumir.

Para exemplificar, vamos considerar que um investidor queira investir R$ 50 mil

em ações. Após ele ter selecionado 5 ativos para investimento, poderiam surgir as

seguintes perguntas:

• Como distribuir o capital investido entre estes ativos de forma eficiente?

• Quais ativos são mais arriscados? E os menos arriscados?

• Qual o nível de risco ele deseja assumir neste investimento?

• Quais são os ativos que possibilitariam um maior retorno neste investimento?

• Seria uma boa estratégia investir R$ 10 mil em cada um dos ativos?

O Otimizador de Carteiras foi elaborado para permitir ao investidor obter

respostas a estas e outras perguntas de forma ágil e eficiente.

2) Qual medida de risco é utilizada no Otimizador de Carteiras?

O Otimizador de Carteiras utiliza a volatilidade da ação como medida de

risco.

A volatilidade indica a oscilação do preço em um determinado período. Quando o ativo

apresenta muita volatilidade, pode-se interpretar que este ativo está sujeito a

fortes oscilações no mercado e portanto maior o seu risco. Normalmente, quanto maior

o risco, maior a possibilidade de retorno.

O modelo EWMA (Exponentially Weighted Moving Average) é utilizado para o cálculo

da volatilidade. Neste modelo, os dados mais recentes têm maior peso em relação

aos mais antigos e desta forma os cálculos representam mais a atualidade.

No Otimizador de Carteiras, o Risco representa a volatilidade anual do

ativo.

3) Como o risco da carteira pode ser diminuído?

O risco pode ser conceitualmente dividido em duas partes:

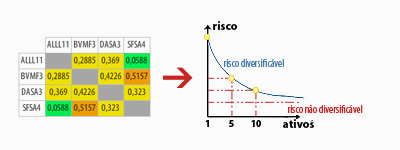

Risco não diversificável (ou Risco sistemático): Parcela de risco que afeta todas

as empresas, como por exemplo a queda no PIB, guerras, inflação e incidentes internacionais.

Este risco não pode ser reduzido por meio da diversificação de investimentos.

Risco diversificável: É o risco próprio do ativo ou de um determinado setor. Em

uma carteira bem diversificada, essa parcela de risco tende a diminuir.

O objetivo da diversificação dos investimentos é reduzir o risco da carteira, não

apenas entre diferentes empresas, mas também entre diversos setores, permitindo

um desempenho mais consistente sob as mais diversas condições de mercado.

O conceito de diversificação está intimamente ligado com a noção de correlação entre

títulos que compõem a carteira. O Coeficiente de Correlação é uma medida estatística

que mede o grau de relação entre os movimentos de dois ativos. Quando a correlação

é igual a +1, indica que os retornos dos ativos têm o mesmo comportamento, ou seja,

quanto um ativo sobe o outro sobe, e vice-versa. Por outro lado, se a correlação

é igual a -1, indica que o comportamento dos retornos dos ativos é inverso, ou seja,

quando um ativo sobe o outro desce, e vice-versa.

Deve-se priorizar a utilização de ativos com baixos índices de correlação na formação

de uma carteira de investimentos, pois assim o risco da carteira será reduzido.

Ativos com índices de correlação positivamente elevados devem ser evitados.

4) Como posso saber se a minha carteira é ótima?

O processo de otimização de carteiras se resume aos seguintes passos:

a. Selecione os ativos para otimização;

b. Crie a Fronteira Eficiente e salve o gráfico como "Referência" (para futura comparação);

c. Substitua as ações selecionadas por outras que possam eventualmente obter melhores

resultados e gere novamente a Fronteira Eficiente;

d. Compare a Fronteira Eficiente gerada com a de "Referência" e caso ela tenha obtido

melhores resultados, salve o gráfico como uma nova "Referência". De forma geral,

uma Fronteira Eficiente que esteja em uma posição acima (e à esquerda) da outra

possui uma melhor relação Risco x Retorno.

Este processo pode ser repetido, até que as otimizações não tenham mais um efeito

positivo que possa ser visualizado na Fronteira Eficiente.

5) O que significa CAPM?

O Modelo de Precificação de Ativos Financeiros, mais conhecido mundialmente pela

sigla em inglês CAPM (Capital Asset Pricing Model), é utilizado para determinar

o retorno esperado de um ativo, de acordo com o seu nível de risco sistemático (Beta).

O CAPM pode ser descrito por:

Ra = Rf + Beta * (Rm - Rf)

onde:

Ra = retorno projetado do ativo

Rf = é a taxa de juros proveniente de um investimento sem (livre de) riscos, como

por exemplo, os títulos do Tesouro Nacional Brasileiro que remunera a taxa Selic.

Rm = retorno projetado do mercado (Ex. Ibovespa)

Beta = risco sistemático do ativo.

A idéia básica do CAPM considera que uma ação é um título com risco e que para o

investidor adquirí-lo, o retorno mínimo da ação deve ser de pelo menos a taxa livre

de riscos (Rf). Por se tratar de um título arriscado, o investidor espera receber

algo mais, ou seja, um "prêmio pelo risco" adicional para investir no mercado acionário,

que corresponde ao segundo termo do CAPM (Beta*(Rm-Rf)). Quanto maior o Beta do

ativo, maior deverá ser o retorno esperado do ativo.

Em uma carteira cujo risco não sistemático (diversificável) foi reduzido pela boa

diversificação dos ativos, o importante é avaliar o risco sistemático, ou seja,

o Beta do ativo que for incorporado à carteira de investimentos. Adicionar um ativo

com Beta maior que o Beta da carteira, a carteira resultante terá um Beta mais elevado,

e vice-versa.

6) O que é Beta?

O Beta define o risco sistemático do ativo. O Beta estabelece uma relação de proporção

entre a variação do mercado (Índice Ibovespa) e a variação do ativo, descrevendo

como determinado ativo move-se diante de alterações de mercado.

Vamos considerar abaixo alguns exemplos para ativos (ou carteira) com:

• Beta = 1 - Possui oscilações que tendem a acompanhar o mercado (Ibovespa). Ex.:

se o Ibovespa valorizar 2%, o ativo tende a se valorizar na mesma proporção.

• Beta > 1 - Ativo Agressivo. Possui oscilações superiores ao mercado e no mesmo

sentido. Ex.: se o Ibovespa valorizar 2%, o ativo tende a se valorizar mais do que

2%.

• Beta < 1 - Ativo Moderado. Possui oscilações inferiores ao mercado e no mesmo

sentido. Ex.: se o Ibovespa desvalorizar 2%, o ativo tende a se desvalorizar menos

do que 2%.

O cálculo do Beta é baseado em dados históricos. Isso significa que ele não prevê

o futuro, mas demonstra o comportamento que o ativo (ou carteira) terá, caso continue

a ter o mesmo preço padrão relativo ao mercado (Ibovespa).

Pode-se utilizar o Beta para a gestão da carteira de investimentos. Se o investidor

acreditar que o Ibovespa irá subir no futuro, ele deverá vender as ações "defensivas"

(Beta<1) e comprar ações agressivas (Beta > 1). Assim, se o mercado subir, os ganhos

da carteira serão amplificados. Por outro lado, se o investidor acreditar que a

bolsa irá cair, o investidor deve atuar de forma contrária, pois se o mercado despencar,

a carteira do investidor será menos afetada.

7) O que é Sharpe?

O Sharpe ou Índice de Sharpe é um dos índices mais utilizados por profissionais

do mercado financeiro na avaliação da performance de um investimento. É uma medida

que expressa a relação entre o retorno e o risco de um investimento. Quanto maior

for esse índice, melhor será o desempenho da carteira.

8) O que é Valor em Risco?

O Valor em Risco (VaR) indica, sob condições normais de mercado, a expectativa de

perda possível da carteira em um 1 dia, com um grau de confiança de 95%.

Por exemplo, vamos supor que o investidor tenha R$ 20.000,00 em carteira e o Valor

em Risco é de R$ 600,00, isto significa que a carteira de investimentos tem 95%

de chances de sofrer uma perda de até R$ 600,00 de um dia para o outro. Em outras

palavras, o risco das perdas superarem esse patamar é de 5%.

9) Por que a somatória dos valores em risco individuais dos ativos não é igual

à da Carteira?

Este é o benefício da diversificação dos investimentos. Quanto melhor for a diversificação,

menor é o Valor em Risco de sua carteira. Por outro lado, quando a carteira se compõe

de poucos ativos ou utiliza ativos de poucos setores da economia, a carteira estará

exposta a maiores riscos.

10) Por que alguns ativos não estão disponíveis para utilização no Otimizador

de Carteiras?

O processo de Otimização necessita de dados históricos dos ativos para os cálculos

das volatilidades (Risco), assim como para o cálculo do Beta. Por esse motivo, os

ativos que não preencham os requisitos básicos para cálculo não estão disponíveis

no sistema.